Ένας επιπλέον πάροχος σύνταξης

Το 1979 με τον Ν. 915/1979 (άρθρο 33 παρ. 1 και 2α, β) ιδρύεται ο λεγόμενος Ειδικός Λογαριασμός Πρόσθετων Παροχών (ΕΛΠΠ) με σκοπό την παροχή επιπλέον σύνταξης και εφάπαξ στους ασφαλισμένους του ΤΣΜΕΔΕ (Ταμείο Συντάξεων Μηχανικών Εργοληπτών Δημοσίων Έργων).

Πρακτικά σήμαινε μια επιπλέον συνταξιοδοτική εισφορά για όλους τους ασφαλισμένους Μηχανικούς, αθροιστικά με τις εισφορές στις κανονικές κλάσεις του ΤΣΜΕΔΕ, για να αποκτήσουν ένα επιπλέον εισόδημα εφόσον έχουν συμπληρώσει τουλάχιστον 10 έτη εισφορών.

Με τον νόμο 3518/2006 ο Ειδικός Λογαριασμός καταργήθηκε και αντικαταστάθηκε από την Ειδική Προσαύξηση.

Πρακτικά οι ασφαλισμένοι του ΤΣΜΕΔΕ συνέχισαν να πληρώνουν επιπλέον εισφορά για τη σύνταξή τους, και ο χρόνος συμμετοχής στον Ειδικό Λογαριασμό ενσωματώθηκε στο νέο σύστημα της Ειδικής Προσαύξησης.

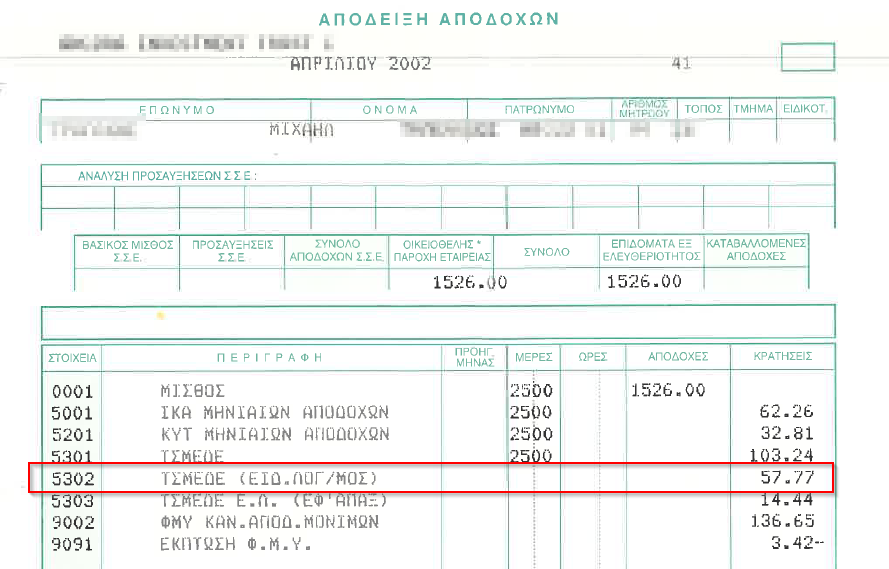

Η πιο συνηθισμένη εισφορά ξεκινούσε από τα 346,62€ το εξάμηνο, ή 57,77€ το μήνα για έμμισθους μηχανικούς, και έφτασε τα 83,2€ / μήνα για το 2016.

Το επιπλέον ποσό σύνταξης που αρχικά είχε οριστεί ήταν 816€ για 35 έτη εισφορών σε Ειδικό Λογαριασμό και Ειδική Προσαύξηση, με αυξομειώσεις ανάλογα με τη συνολική προϋπηρεσία του ασφαλισμένου.

Η αλλαγή με το νόμο Κατρούγκαλου

Μέσα στις τεράστιες αλλαγές του νέου ασφαλιστικού, βρίσκουμε και σημαντικές τροποποιήσεις στον τρόπο υπολογισμού της επιπλέον παροχής από την Ειδική Προσαύξηση.

Η εγκύκλιος Φ.80000/οικ.9187/183/2018 ουσιαστικά καταργεί την αυτοτελή σύνταξη που αντιπροσώπευε η Ειδική Προσαύξηση και αντικαθιστά το όφελος του ασφαλισμένου με ένα επιπλέον ποσοστό αναπλήρωσης, όπως ακριβώς ισχύει για οποιαδήποτε περίπτωση αυξημένων εισφορών που αυξάνουν την Ανταποδοτική σύνταξη.

Στην εγκύκλιο επίσης ορίζεται και το επιπλέον ποσοστό εισφοράς - ασφάλιστρο που πρέπει να υπολογίζεται.. Αυτό είναι το 12%, εκτός εάν κατά περίπτωση ίσχυσε μεγαλύτερο. Για παράδειγμα έμμισθοι μηχανικοί.

Στις εισφορές της Ειδικής Προσαύξησης προστέθηκε και η επιπλέον εισφορά 2% επί της 1ης ασφ. κατηγορίας που ίσχυε από το 2011 έως και το 2015.

Το Υπουργείο εργασίας παραθέτει ένα παράδειγμα με μηχανικό ελ. επαγγελματία όπου κατέβαλε και εισφορές μισθωτού για το διάστημα 2002 έως 2004, και αναλύει τον υπολογισμό των επιπλέον εισφορών (επιφυλάξεις για το θέμα των εισφορών μισθωτού παρακάτω)

Βέβαια η εισφορά αυτή 2% φαίνεται να πληρωνόταν και το 2016 αλλά αυτό θα είναι ένα επιπλέον ερώτημα για τους νομικούς που ασχολούνται με το ζήτημα.

Ένα σημαντικό ποσοστό αναπλήρωσης

Υπάρχει γενικά αρκετός κόσμος που θεωρεί ότι οι μηχανικοί αδικήθηκαν από την αλλαγή του τρόπου υπολογισμού της επιπλέον σύνταξης. Αυτό όμως δεν είναι αντικείμενο της σελίδας μας αλλά κυρίως συνδικαλιστών και δικηγόρων.

Ούτως ή άλλως όλοι οι ασφαλισμένοι ζημιώθηκαν με τον Α η Β τρόπο από το νέο ασφαλιστικό και όχι μόνο οι μηχανικοί του ΤΣΜΕΔΕ.

Το ζητούμενό μας εδώ είναι να δούμε τι - καλώς ή κακώς δεν το εξετάζουμε - ισχύει και τι τελικά θα πρέπει να αναμένει ο ασφαλισμένος.

Σε κάθε περίπτωση ο ασφαλισμένος ΤΣΜΕΔΕ θα λάβει επιπλέον ποσοστό αναπλήρωσης με βάση τον τύπο

Έτη με επιπλέον εισφορά * επιπλέον μηνιαία εισφορά * 0,075%

Σε περιπτώσεις ενός τυπικού μηχανικού ελ. επαγγελματία θα έχουμε επιπλέον ποσοστό αναπλήρωσης

36,5 έτη ασφάλισης * 12,25% (κατά μ.ο. λόγω και των ετών 2011-2015) * 0,075% = 33,52%

Συνολικό παράδειγμα

Εάν ο ασφαλισμένος της παραπάνω περίπτωσης στην εγκύκλιο έχει ενδεικτικά

- 40 έτη ασφάλισης

- 1.500€ συντάξιμο μισθό

τότε θα αναμένουμε συνολικό ποσοστό αναπλήρωσης : 50,01% + 35,17% = 85,18%

και Ανταποδοτική σύνταξη : 1.500€ * 85,18% = 1.277,7€

Η επιπλέον, λοιπόν, παροχή του θα είναι 1.500€ * 35,17% = 527,55€

Προβληματισμοί σχετικά με τον υπολογισμό μισθωτών και ελ. επαγγελματιών ΤΣΜΕΔΕ

Στη σχετική εγκύκλιο για την Ειδική Προσαύξηση αλλά και στις οδηγίες υπολογισμού σύνταξης έμμισθων μηχανικών γίνεται σαφής αναφορά σε εισφορές μισθωτού και σχετικές αποδοχές.

Ωστόσο, εάν κοιτάξουμε καλά ειδοποιητήρια πληρωμών και αποδείξεις μισθοδοσίας θα δούμε ότι και οι έμμισθοι μηχανικοί αλλά και οι αυτοαπασχολούμενοι πλήρωναν - πολλές φορές - πρακτικά το ίδιο ποσό εισφοράς και για Ειδική Προσαύξηση αλλά και για σύνταξη.

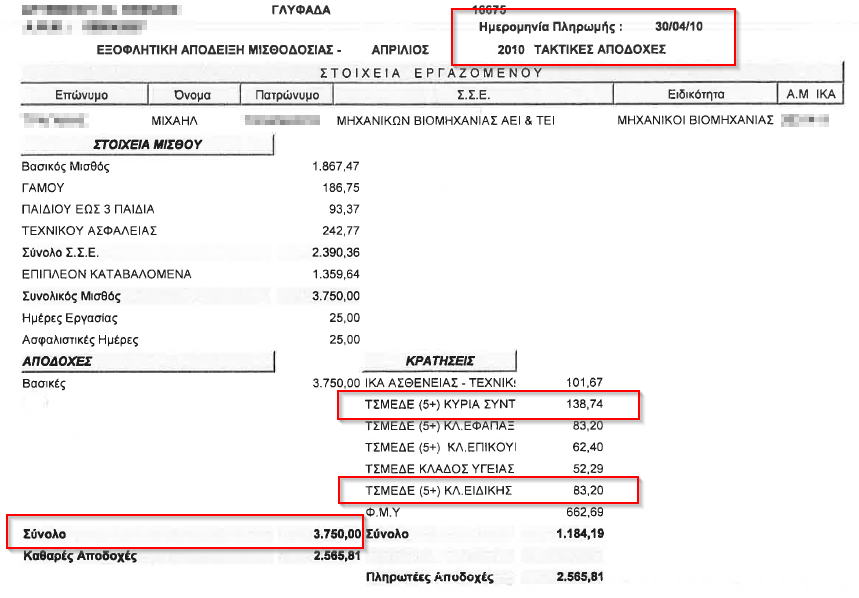

Παρακάτω ακολουθούν δύο παραδείγματα μισθοδοσίας έτους 2010 έμμισθων μηχανικών (σε ναυτιλιακή και σε κατασκευαστική εταιρεία ) και μάλιστα υψηλόμισθων.

Εφόσον μιλάμε για εισφορές, και άρα συντάξιμες αποδοχές μισθωτών, θα περίμενε κανείς να βλέπαμε πάντα μια εισφορά εργαζομένου σε ύψος 6,67% που να πηγαίνει στο ΤΣΜΕΔΕ για κύρια σύνταξη.

Κάτι τέτοιο δεν το βλέπουμε όμως σε όλους τους έμμισθους μηχανικούς.

Στην παρακάτω περίπτωση, έμμισθος μηχανικός έχει αναλογικές κρατήσεις για κύρια σύνταξη αλλά την ίδια κράτηση για Ειδική Προσαύξηση.

Στις δύο πρώτες περιπτώσεις, για δύο διαφορετικούς μισθούς βλέπουμε την ίδια εισφορά.

- 138,74€, που αντιστοιχεί σε κλάση ΤΣΜΕΔΕ

- Ειδική Προσαύξηση 83,2€.

Στη δεύτερη περίπτωση βλέπουμε

- Αναλογική εισφορά εργαζομένου 6,67% για σύνταξη στο ΤΣΜΕΔΕ

- Ειδική Προσαύξηση μη αναλογική στα 83,2€

Ομοιότητες, όμως βλέπουμε, και στις περιπτώσεις αυτοαπασχολούμενων μηχανικών όπως παρακάτω

Εδώ καταβλήθηκαν στο ΤΣΜΕΔΕ για το 2ο εξάμηνο του 2010

- 832,02€ για σύνταξη (δηλαδή 138,67 επί 6 )

- 499,2€ για Ειδική Προσαύξηση (δηλαδή 83,2€ )

Και τα ερωτήματα που δημιουργούνται είναι εύλογα.

- Πως δικαιολογείται διαφορετικό ποσό για Ειδική Προσαύξηση (μέσω άλλων - θεωρητικών - μονάδων εισφοράς ) μεταξύ έμμισθων και αυτοαπασχολούμενων αφού κατέβαλαν παρόμοια εισφορά;

- Γιατί θα πρέπει να υπολογίζονται με άλλες συντάξιμες αποδοχές και οι Ανταποδοτικές συντάξεις έμμισθων και αυτοαπασχολούμενων όταν έχουν δώσει τα ίδια ποσά για εισφορές κύριας σύνταξης;

- Εφόσον υπάρχουν κατηγορίες μηχανικών που πλήρωναν ποσοστό επί του μισθού τους για σύνταξη, ποιες είναι αυτές και πως θα το γνωρίζει ο ασφαλισμένος ή ο επαγγελματίας των συντάξεων;

Σε κάθε περίπτωση, εάν τελικά εφαρμοστεί για όλους τους έμμισθους μηχανικούς ο υπολογισμός της Ανταποδοτικής σύνταξης με βάση τις αποδοχές που λάμβαναν, τότε μιλάμε αρχικά για αδικία σε βάρος των υπολοίπων εργαζομένων.

Αυτό γιατί κατέβαλαν σημαντικά χαμηλότερες εισφορές σε σχέση με ένα τυπικό μισθωτό ΙΚΑ.

Επίσης μιλάμε και για αδικία σε σχέση με τους αυτοαπασχολούμενους μηχανικούς.

Με τις ίδιες εισφορές αλλά διαφορετικό τρόπο υπολογισμού, στα παραπάνω παραδείγματα ο συντάξιμος μισθός που προκύπτει (χωρίς υπολογισμό Κοινωνικών Πόρων) είναι

Αυτοαπασχολούμενος : 980€ περίπου

Μισθωτός : 2.800€ - 3.000€ περίπου

Αυτό σημαίνει πρακτικά 3πλάσια Ανταποδοτική σύνταξη με τις ίδιες κρατήσεις - 6μηνιαίες εισφορές.

Συμπεράσματα

Δυστυχώς είναι δύσκολο να υπολογίσει κάποιος μια σύνταξη ΤΣΜΕΔΕ και να έχει την ίδια ακρίβεια με τις περιπτώσεις των άλλων ταμείων (ΟΑΕΕ, ΙΚΑ, ΟΓΑ, Δημόσιο κτλ).

Αυτό γιατί συνδυάζονται πάρα πολλές παράμετροι, ενώ και το δείγμα των συνταξιοδοτικών αποφάσεων είναι σχετικά μικρό ώστε να μπορούμε να ξέρουμε με σιγουριά τι ισχύει.

Αν συνυπολογίσουμε και τα λάθη των εισηγητών στις αποφάσεις (σε ειδική προσαύξηση, κοινωνικούς πόρους, ποσοστά αναπλήρωσης κτλ) καταλαβαίνουμε ότι πάντα θα υπάρχει μια σημαντική επιφύλαξη.

Ωστόσο, σε κάθε περίπτωση ο ασφαλισμένος είναι απαραίτητο να γνωρίζει τι να αναμένει.

Και για να σχεδιάσει σωστά το μέλλον του, αλλά και για να μπορέσει να διεκδικήσει και τη διόρθωση τυχόν λαθών στη σύνταξη που θα εκδοθεί.