Το ποσό που επιστρέφεται στον ασφαλισμένο

Ανταποδοτική είναι το μέρος της κύριας σύνταξης ΕΦΚΑ το οποίο υπολογίζεται με βάση τις εισφορές του ασφαλισμένου για τον κλάδο κύριας σύνταξης.

Δείτε στο βίντεό μας όλα τα βασικά για τον υπολογισμό της Ανταποδοτικής σύνταξης

Δεν είναι σταθερό και σκοπό έχει να αναπληρώσει μέρος του εισοδήματος των πολιτών μετά την έξοδο από την εργασία. Και επειδή συνδέεται με τις ασφαλιστικές εισφορές, έχει χαρακτηριστικά κεφαλαιοποιητικού συστήματος.

Προσπαθεί, δηλαδή, να επιβραβεύσει τους ασφαλισμένους οι οποίοι έχουν συνεισφέρει στα ασφαλιστικά ταμεία μέσω των εισφορών που έχουν πληρώσει.

Σε γενικές γραμμές καθορίζεται από

- Τα έτη εργασίας του ασφαλισμένου για το οποία κατέβαλε εισφορές κύριας σύνταξης

- Τις εισφορές που κατέβαλε σε σημερινές αξίες

Για τον υπολογισμό της ανταποδοτικής σύνταξης υπάρχουν δύο βασικές έννοιες που χρησιμοποιούνται.

- Συντάξιμος μισθός

- Ποσοστό αναπλήρωσης

Ο συντάξιμος μισθός αποτελεί τη βάση υπολογισμού

Αποτελεί μια εκτίμηση του μέσου όρου των αποδοχών κάθε ασφαλισμένου για τα έτη που εργάστηκε. Όχι από την αρχή του εργασιακού του βίου αλλά από το 2002, έτος από το οποίο και έπειτα υπάρχει καλύτερη μηχανογράφηση από τις σχετικές υπηρεσίες.

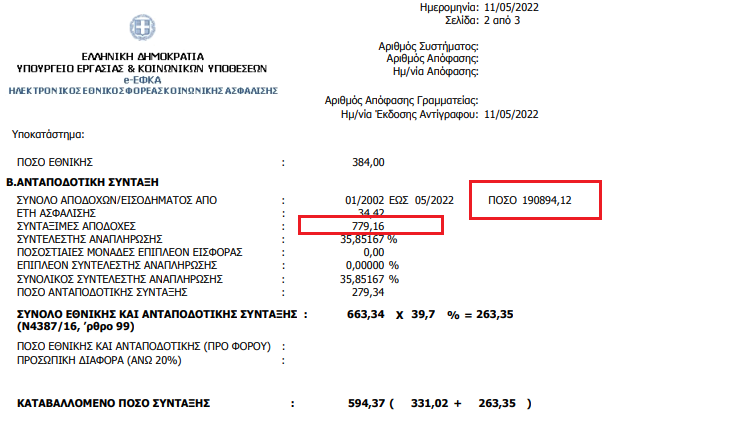

Απόφαση κύριας σύνταξης 2022

Ο συντάξιμος μισθός (ή συντάξιμες αποδοχές - ανάλογα με το πως το βλέπουμε σε διάφορες αποφάσεις) δεν πρέπει να συνδέεται με παλιότερες μορφές του συνταξιοδοτικού συστήματος, όπου για τον υπολογισμό της σύνταξης λαμβάνονταν υπόψη απλά ένας μέσος όρος των μισθών των τελευταίων ετών.

Σήμερα υπάρχει μια πολύ πιο δίκαιη απεικόνιση του εργασιακού βίου του ασφαλισμένου, καθώς συνυπολογίζονται τα τελευταία 20 χρόνια και δεν εξαρτάται το τελικό αποτέλεσμα από συγκυρίες - αρνητικές ή θετικές - στα τελευταία χρόνια ασφάλισης.

Επί αυτού του ποσού, δηλαδή το συντάξιμο μισθού, υπολογίζεται η ανταποδοτική σύνταξη με βάση ένα ποσοστό.

Το ποσοστό αναπλήρωσης το οποίο θα δούμε παρακάτω πως λειτουργεί.

Οι εισφορές είναι το ζητούμενο

Σήμερα, ναι μεν μιλάμε για συντάξιμο μισθό (ή αλλιώς συντάξιμες αποδοχές), αλλά στην πράξη αναφερόμαστε σε ένα έμμεσο τρόπο να υπολογιστούν οι καταβληθείσες ασφαλιστικές εισφορές.

Στις περιπτώσεις των μισθωτών, ο συντάξιμος μισθός θα δούμε να συνδέεται άμεσα με τις μικτές ετήσιες αποδοχές.

Υπολογισμός συντάξιμων αποδοχών διαδοχικής ασφάλισης ΙΚΑ-ΟΑΕΕ με το Syntaksi Pro 3.16

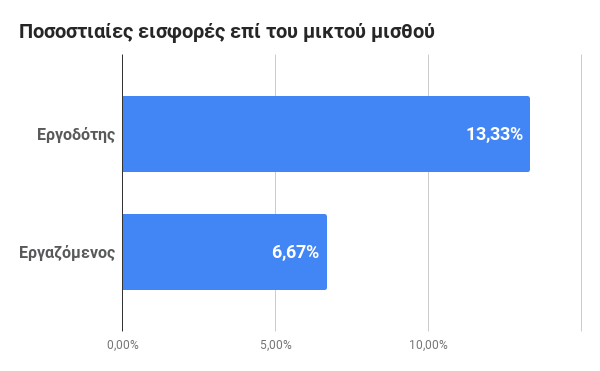

Αυτός είναι ο γενικός κανόνας και η απλούστερη μορφή υπολογισμού του συντάξιμου μισθού. Είναι εύκολο να εξάγουμε το ποσό που καταβλήθηκε για τον κλάδο κύριας σύνταξης στο ΙΚΑ καθώς αντιστοιχεί στο 20% επί των ετήσιων μικτών αποδοχών, μέρος του οποίου καταβάλει ο ασφαλισμένος και μέρος ο εργοδότης.

Στις περιπτώσεις των ελεύθερων επαγγελματιών, σαν βάση υπολογίζουμε απευθείας τις ασφαλιστικές εισφορές που κατέβαλαν στο ταμείο τους και όχι τα τυχόν συνολικά τους κέρδη από τη δραστηριότητα.

Εξαίρεση αποτελεί η περίοδος ισχύος του ν. 4387/2016 (ο λεγόμενος ''νόμος Κατρούγκαλου'') όπου προσμετρώνται τα καθαρά κέρδη των αυτοαπασχολούμενων, επειδή όμως αυτά ήταν που καθόριζαν τις εισφορές τους για τον κλάδο σύνταξης, και πάλι στο 20% επί των κερδών.

Με τον νόμο 4670/2020 (τον νόμο Βρούτση όπως έχει επικρατήσει), οι ασφαλιστικές εισφορές αυτοαπασχολούμενων αποσυνδέθηκαν από τα κέρδη και αντικαταστάθηκαν από την προαιρετική επιλογή ασφαλιστικής κατηγορίας και εισφορών για κύρια σύνταξη.

Μετά από πολλαπλασιασμό επί 5 (ή έστω τη διαίρεση με 0,2 όπως αναφέρεται τυπικά) των ασφαλιστικών εισφορών που έχουν καταβληθεί από τους ελεύθερους επαγγελματίες, γίνεται αναγωγή αυτών στο εισόδημα που ''θεωρητικά'' θα είχαν σαν μισθωτοί για να καταβάλουν αυτές τις εισφορές.

Για παράδειγμα

Εάν ένας αυτοαπασχολούμενος (έστω έμπορος) κατέβαλε για εισφορές στο ΤΕΒΕ (στον κλάδο κύριας σύνταξης) το 2005 4.000€, τότε οι εκτιμώμενες ετήσιες αποδοχές του θα είναι 4.000€ X 5 = 20.000€ για εκείνη τη χρονιά.

Δεν έχει σημασία εάν τα κέρδη του ήταν μεγαλύτερα, ή ακόμα και αν είχε ζημιές από τη δραστηριότητά του. Εφόσον αυτά πλήρωνε, αυτή ήταν και η συνεισφορά του.

Αντίστοιχα, ένας μισθωτός το 2005 με ετήσιες μικτές αποδοχές 20.000€ είχε καταβάλει για εισφορές σύνταξης 20.000€ X 20% = 4.000€

Ο μηνιαίος συντάξιμος μικτός μισθός για το έτος αυτό είναι: 20.000€ / 12 μήνες = 1.666€

Για τον τελικό υπολογισμό του συντάξιμου μισθού κάθε περιόδου, το ποσό που προκύπτει το πολλαπλασιάζουμε με τον Δείκτη Τιμών Καταναλωτή εκείνης της χρονιάς.

Έτσι, τα χρήματα των προηγούμενων ετών ανάγονται σε σημερινές αξίες.

Δείτε στο παρακάτω βίντεο τα βασικά για τον υπολογισμό του συντάξιμου μισθού

Μόνο για τα έτη που πληρώθηκαν εισφορές

Για τον υπολογισμό της ανταποδοτικής σύνταξης λαμβάνονται υπόψη μόνο τα έτη για τα οποία πληρώθηκαν εισφορές καθώς και τα έτη που έχουν εξαγοραστεί (δεν είναι πραγματικά χρόνια αλλά ο ασφαλισμένος έχει καταβάλει γι αυτά ασφ. εισφορές).

Τυχόν πλασματικά έτη που αναγνωρίστηκαν λόγω π.χ. επιδοτούμενης ανεργίας αλλά δεν πληρώθηκαν εισφορές γι αυτά, δεν μετρούν στον υπολογισμό της ανταποδοτικής σύνταξης.

Έτσι, μπορεί να έχουμε λιγότερα χρόνια για ανταποδοτική σύνταξη από όσα για Εθνική.

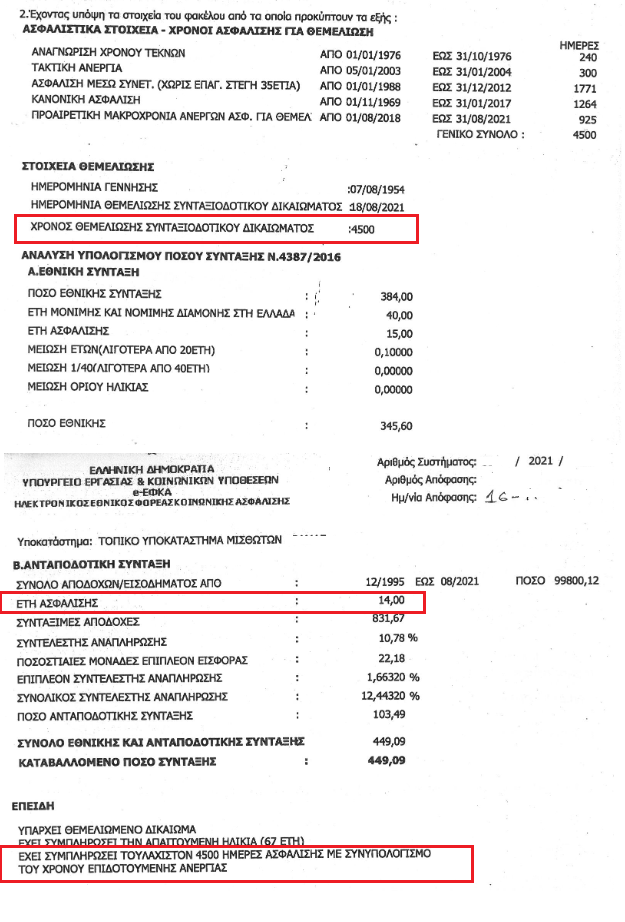

Απόφαση συνταξιοδότησης με 15 έτη (4500 ένσημα) για Εθνική σύνταξη αλλά 14 έτη για Ανταποδοτική

Για τα εξαγορασμένα έτη, βρίσκουμε το ποσό που καταβλήθηκε ανά έτος και το ανάγουμε σε συντάξιμες αποδοχές με την παραπάνω μεθοδολογία. Το αποτέλεσμα το προσθέτουμε στα πραγματικά χρόνια και διεξάγουμε κανονικά τους υπολογισμούς που πρέπει.

Εάν θέλετε να ασχοληθείτε με υπολογισμό συντάξεων, ξεκινήστε από το νέο μας ebook. Δείτε περισσότερα.

Περισσότερα χρόνια, περισσότερες εισφορές, μεγαλύτερη ανταπόδοση

Δεν αρκεί να δούμε ποιος είναι ο μέσος όρος των εισφορών κάθε έτους. Ή, έστω, των αποδοχών, εφόσον αυτό επικρατεί στην ορολογία.

Είναι προφανές πως, όσο περισσότερα χρόνια εργάζεται κάποιος τόσο περισσότερο έχει συνεισφέρει στο συνταξιοδοτικό σύστημα. Τουλάχιστον στην μεγάλη πλειοψηφία των περιπτώσεων.

Άμεσα γιατί πληρώνει εισφορές, έμμεσα γιατί δεν πληρώνεται από το κράτος.

Δεν αρκεί κάποιος να έχει έναν υψηλό συντάξιμο μισθό (άρα και υψηλές ετήσιες εισφορές) αλλά λίγα χρόνια εργασία. Μεγάλο ρόλο για την τελική ανταποδοτική σύνταξη παίζουν και τα χρόνια για τα οποία έχει συνεισφέρει.

Αυτό έρχεται να αποτυπώσει το λεγόμενο ''ποσοστό αναπλήρωσης''.

Ένας συντελεστής με τον οποίο πολλαπλασιάζεται ο συντάξιμος μισθός και παράγει την τελική ανταποδοτική σύνταξη.

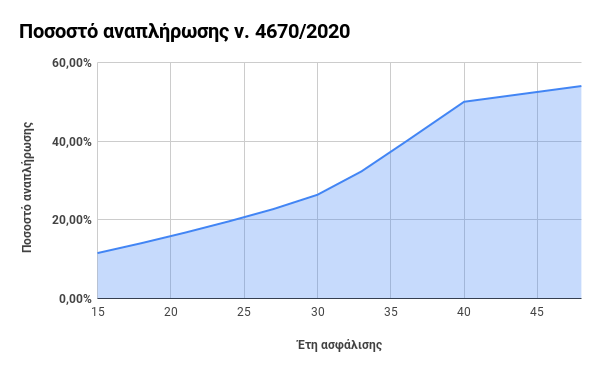

Το ποσοστό αναπλήρωσης, με τον πιο πρόσφατο νόμο 4670/2020 ξεκινάει από 11,55% για 15 έτη ασφάλισης (δηλαδή 4.500 ημερομίσθια), φτάνει το 50% για 40 έτη ασφάλισης (12.000 ημερομίσθια) και αυξάνεται κατά 0,5% για κάθε επιπλέον έτος.

Με αυτόν τον τρόπο ''πριμοδοτείται'' όποιος έχει μείνει για πολλά χρόνια στην αγορά εργασίας και έχει δώσει τα περισσότερα χρήματα συνολικά. Θεωρητικά έστω, καθώς σε ακραίες περιπτώσεις ίσως ένας μισθωτός με πολύ υψηλές αποδοχές για λίγα έτη να έχει καταβάλει περισσότερα χρήματα από κάποιον με 40 χρόνια και τον βασικό μισθό.

Σε κάθε περίπτωση, υπάρχουν ανώτατα και κατώτατα όρια αποδοχών για τις οποίες καταβάλλονται εισφορές (ονομάζονται ασφαλιστέες αποδοχές) και πρόκειται για το 10πλάσιο του βασικού μισθού και τον βασικό μισθό αντίστοιχα. Ο κατώτατος μισθός το 2021 ορίζεται σε 650€.

Έτσι, ακόμα και αν ένας μισθωτός έχει 10.000€ μηνιαίες αποδοχές, θα πληρώσει εισφορές για τις 6.500€ και επ αυτών θα υπολογιστεί ο συντάξιμος μισθός.

Κίνητρο για παραμονή στην εργασία

Με την κλιμάκωση του ποσοστού αναπλήρωσης στο ελληνικό σύστημα δίνεται και ένα έμμεσο αντικίνητρο στην πρόωρη συνταξιοδότηση. Πέραν αυτού που προκύπτει από την εθνική σύνταξη όπου υπάρχει μείωση του ποσού σε ηλικίες κάτω των 67.

Συμφέρει τον ασφαλισμένο να παραμείνει για περισσότερα χρόνια στη δουλειά καθώς, πιθανώς, θα εισπράξει μεγαλύτερη σύνταξη.

Είστε επαγγελματίας των συντάξεων (εργατολόγος, οικονομολόγος κτλ);

Υπολογίστε με ακρίβεια Ανταποδοτική και Εθνική σύνταξη με το Syntaksi Pro, και μελετήστε σενάρια για μελλοντική συνταξιοδότηση των πελατών σας.

Συμφέρει και το κράτος να εισπράττει για περισσότερα χρόνια εισφορές και να πληρώνει συντάξεις για λιγότερα. Με βάση πάντα το δεδομένο στατιστικό προσδόκιμο ζωής.

Ο ΟΟΣΑ προβλέπει ότι σε 40 χρόνια, οι άνω των 65 θα είναι σχεδόν όσοι και στην ηλικία εργασίας. Η Ελλάδα εκτιμάται ότι το 2060 θα έχει 75 άτομα άνω των 65 για κάθε 100 άτομα σε παραγωγική ηλικία.

Ανάλογα, λοιπόν, με τα συνολικά έτη εργασίας, δύο άτομα με ίδιο συντάξιμο μισθό - έστω 1.000€ - θα έχουν πολύ διαφορετική ανταποδοτική σύνταξη εάν ο ένας εργαζόταν για 30 έτη και ο άλλος για 40.

Για την ακρίβεια

Για 30 έτη έχουμε ποσοστό αναπλήρωσης 26,37% και άρα ανταποδοτική σύνταξη 1.000€ X 26,37% = 263,7€.

Για 40 έτη έχουμε ποσοστό αναπλήρωσης 50,01% και επομένως ανταποδοτική σύνταξη 1.000€ X 50,01% = 500,1€.

Αυτά βέβαια πάντα με δεδομένο ότι για τον υπολογισμό του συντάξιμου μισθού υπολογίζονται μόνο τα χρόνια από το 2002 και μετά. Η πραγματική συνολική συνεισφορά κάθε ασφαλισμένου είναι αδύνατο να αποτυπωθεί καθώς φαίνεται.

Ίδια ονομασία αλλά διαφορετική έννοια

Η έννοια της αναπλήρωσης του εισοδήματος με τον όρο που χρησιμοποιούμε στην Ελλάδα δεν πρέπει να συγχέεται με το γενικότερο ορισμό του ποσοστού αναπλήρωσης, δείκτης που υπάρχει σε κάθε συνταξιοδοτικό σύστημα ανά τον κόσμο. Ανεξαρτήτως τρόπου λειτουργίας (αναδιανεμητικό, κεφαλαιοποιητικό, ιδιωτικό κτλ).

Η αρχή της αναπλήρωσης στην ηλικία της συνταξιοδότησης σχετίζεται με τη συνολική σύνταξη που θα λάβει κάποιος σε σχέση με τις αμοιβές του. Για να έχουμε εικόνα αυτής της διαφοροποίησης θα πρέπει να αθροίσουμε ανταποδοτική σύνταξη και εθνική σύνταξη και να συγκρίνουμε με τις πραγματικές αμοιβές του ασφαλισμένου. Όχι με τις ασφαλιστέες.

Για παράδειγμα

Ένας μισθωτός των 1000€ / μήνα θα έχει στα 40 χρόνια εργασίας ποσοστό αναπλήρωσης 50% και ανταποδοτική σύνταξη 500€.

Μαζί με την εθνική σύνταξη των 384€ (έστω στα 67 του) θα έχει συνολικά 884€ / μήνα σύνταξη.

Το πραγματικό ποσοστό αναπλήρωσης είναι: 88,4%

Αντίθετα, ένας μισθωτός με τα ίδια χρόνια ασφάλισης, στην ίδια ηλικία, αλλά με 4.000€ μηνιαίο μισθό θα έχει

Ανταποδοτική σύνταξη: 4.000€ * 50% = 2.000€

Εθνική σύνταξη: 384€

Συνολική σύνταξη: 2.384€ / μήνα

Άρα πραγματικό ποσοστό αναπλήρωσης: 59,6%

Αυτό προφανώς συμβαίνει καθώς το σταθερό ποσό της εθνικής σύνταξης έχει, αναλογικά, πολύ μεγαλύτερη σημασία για έναν χαμηλόμισθο σε σχέση με έναν υψηλόμισθο.

Ο μέσος όρος στις χώρες του ΟΟΣΑ είναι περίπου στο 48-49%

Υπάρχει και το επιπλέον ποσοστό αναπλήρωσης

Σε πολλές συνταξιοδοτικές αποφάσεις θα δούμε την έννοια του επιπλέον ποσοστού αναπλήρωσης. Αφορά έτη εργασίας κατά τα οποία - για διάφορους λόγους - ο ασφαλισμένος πλήρωνε εισφορές σύνταξης πέραν των 20 ποσοστιαίων μονάδων.

Κυρίως αφορά περιπτώσεις παράλληλης ασφάλισης πριν την 1/1/2017, όταν και αντικαταστάθηκε από την παράλληλη απασχόληση, ή περιπτώσεις εργασίας με Βαρέα και Ανθυγιεινά ένσημα.

Όταν υπάρχουν τέτοια δεδομένα, για κάθε επιπλέον έτος όπου πληρώνονται κάποιες παραπάνω ποσοστιαίες μονάδες, υπολογίζεται ο παρακάτω δείκτης

έτη με παραπάνω εισφορές X επιπλέον μονάδες εισφοράς X 0,075%

ο οποίος προστίθεται στο ανάλογο τυπικό ποσοστό αναπλήρωσης και αυξάνει το τελικό αποτέλεσμα.

Για παράδειγμα

Μισθωτός με παράλληλη ασφάλιση όπου πλήρωνε συν 3% στο ΙΚΑ για 10 έτη θα έχει

10 X 3 X 0,075% = 2,25% επιπλέον ποσοστό αναπλήρωσης

Ας δούμε τον υπολογισμό στην πράξη

Όλα τα παραπάνω θα τα εφαρμόσουμε σε ένα, έστω λίγο απλοποιημένο, παράδειγμα.

Α. Για μισθωτό

Ας υποθέσουμε ένα μισθωτό ο οποίος

- Εργάζεται συνεχώς από το 1985 έως το τέλος του 2020. Έχει δηλαδή 36 πλήρη έτη ασφάλισης ( και όχι - εκ παραδρομής - 2020-1985=35)

- Λαμβάνει 18.000€ ετήσια μικτά σταθερά για όλα τα έτη από το 2002, δηλαδή για 19 έτη.

- Ο ΔΤΚ που ισχύει έχει μέσο όρο, υποθετικά, 1.10 για όλα τα έτη από 2002 έως 2020.

Συνολικές αποδοχές από το 2002

18.000€ X 19 έτη = 342.000€

Σε σημερινές αξίες

342.000€ X 1.10 = 376.200€

Μηνιαίες αποδοχές

376.200€ / 228 μήνες (δλδ 19 έτη) = 1.650€

Ποσοστό αναπλήρωσης

Για 36 συνολικά έτη εργασίας το ποσοστό είναι 39,81%

Τελική ανταποδοτική σύνταξη

1.650€ X 39,81% = 656,86€

Δείτε ένα πραγματικό video case study υπολογισμού σύνταξης Δημοσίου υπαλλήλου και την απόφαση συνταξιοδότησής του

Β. Για ελεύθερο επαγγελματία

Εάν υποθέσουμε ότι ένας ελεύθερος επαγγελματίας έχει στο ΤΣΜΕΔΕ

- από το 2002 έως το 2016 καταβολές 3.600€ για σύνταξη κάθε χρόνο

- από το 2017 έως το 2019 κέρδη 18.000€

- το 2020 καταβολή 3.600€ για σύνταξη

- 36 έτη ασφάλισης

Και εδώ, εάν κάνουμε αναγωγή σε αμοιβές μισθωτού έχουμε

3.600€ X 5 = 18.000€ κάθε χρόνο ασφαλιστέο εισόδημα.

Άρα, το αποτέλεσμα θα είναι ακριβώς το ίδιο με τον μισθωτό της περίπτωσης Α.

Στην πράξη, βέβαια, ο ακριβής υπολογισμός της ανταποδοτικής σύνταξης γίνεται για κάθε χρονιά ξεχωριστά.

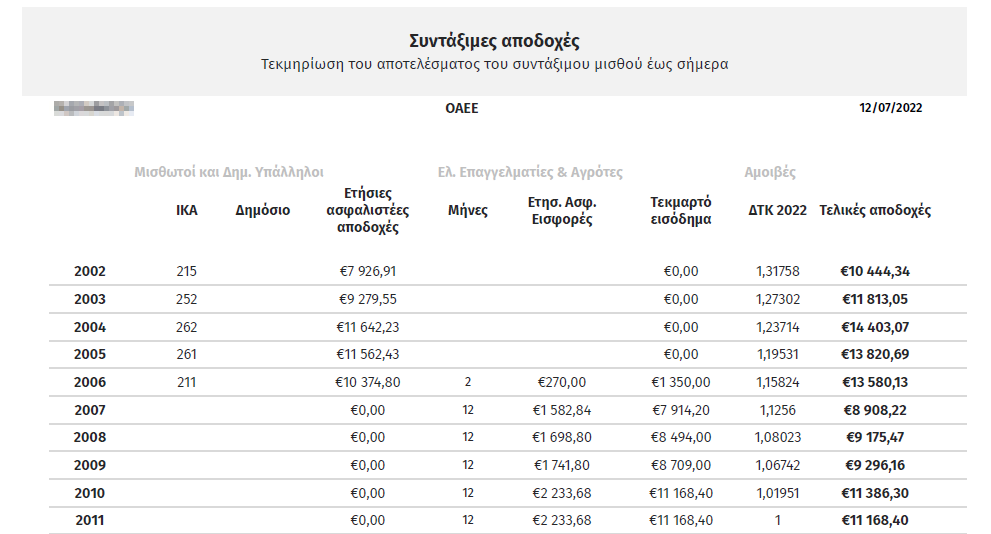

Αποδοχές (n έτους) X ΔΤΚ (n έτους) για όλα τα έτη από το 2002 μέχρι την ηλικία συνταξιοδότησης -> άθροισμα όλων των ποσών -> διαίρεση με τους μήνες εργασίας από το 2002

Παράρτημα υπολογισμού ανταποδοτικής από το σύστημα του ΕΦΚΑ

Η τελευταίος νόμος δίνει μεγαλύτερο τελικό αποτέλεσμα

Ο νόμος Βρούτση διαφέρει από τον νόμο Κατρούγκαλου όσον αφορά την ανταποδοτική σύνταξη στα αυξημένα ποσοστά αναπλήρωσης.

Και επίσης στο γεγονός ότι δεν έχει ανώτατο όριο τα 42 έτη ασφάλισης για το μέγιστο ποσοστό, αλλά, θεωρητικά, αυξάνει τα ποσοστά κάθε χρόνο κατά 0,5% μετά τα 40 έτη ασφάλισης.

Στο παραπάνω παράδειγμα υπολογισμού, το ποσοστό αναπλήρωσης με τον προηγούμενο νόμο θα ήταν 35,4% και το τελικό αποτέλεσμα 584,1€. Δηλαδή 11,1% χαμηλότερη ανταποδοτική σύνταξη σε σχέση με την πιο πρόσφατη ρύθμιση.

Συμπερασματικά

Ο σημερινός υπολογισμός της ανταποδοτικής σύνταξης εξυπηρετεί σε ικανό βαθμό ένα δίκαιο σύστημα που λαμβάνει υπόψη την συνολική προσφορά των εργαζομένων στα ασφαλιστικά ταμεία.

Σίγουρα δεν είναι απολύτως ακριβής καθώς δεν καταμετρά το τι έγινε πριν το 2002. Ωστόσο, έχει προβλέψεις που - εάν έχουν υπολογιστεί σωστά από τα αναλογιστικά τμήματα του υπουργείου - θα βοηθήσουν στη βιωσιμότητα του συστήματος.

Σαφώς με χαμηλότερες συντάξεις από το ό,τι είχαμε συνηθίσει πριν 10-15 χρόνια.